資産規模は問いません、数億円~数百億円規模の方々まで。

将来、必ずやってくる相続税の問題。

「ものすごい税金がかかってしまう」と頭を悩ませている人も多いのではないでしょうか?

そろそろ税金のストレスから解放されませんか?

芦原会計事務所では、富裕層向けの税務コンサルティングに長年従事した経験を基に、相続税の事前対策をすることで、相続税評価を9割圧縮いたします。

東京税理士会

税理士 芦原 孝充

経歴

慶應義塾大学大学院修了。コンサルティング会社勤務を経て1993年、芦原会計事務所開業。税務コンサルティング業務に従事。

租税訴訟学会会員

著書:『EVA Money/ミリオネアの思考軸』A5判328頁/NP通信社

相続税評価9割圧縮コンサルティングのモデルケース

| (前提) | 三世代のご家族(父80歳・依頼者50歳・子20歳) 、相続財産10億円 | |||

|---|---|---|---|---|

| (結論) | 現在の財産 | 二度の相続税 | 30年後の財産 | |

| A現状 | 10億円 | 7億円 | 3億円 | |

| B対策 | 10億円 | 7千万円 | 16億円 | |

| 差引 | △6億3千万円 | 13億円…価値創出 | ||

※相続財産 : 純資産ベース

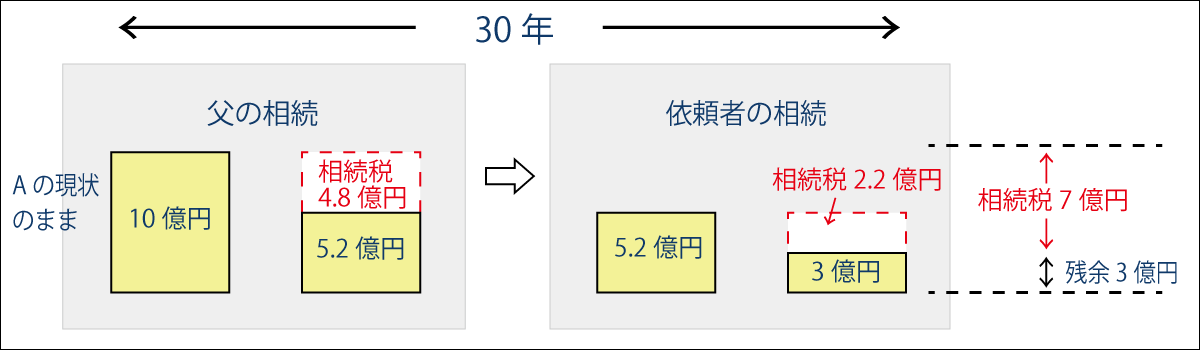

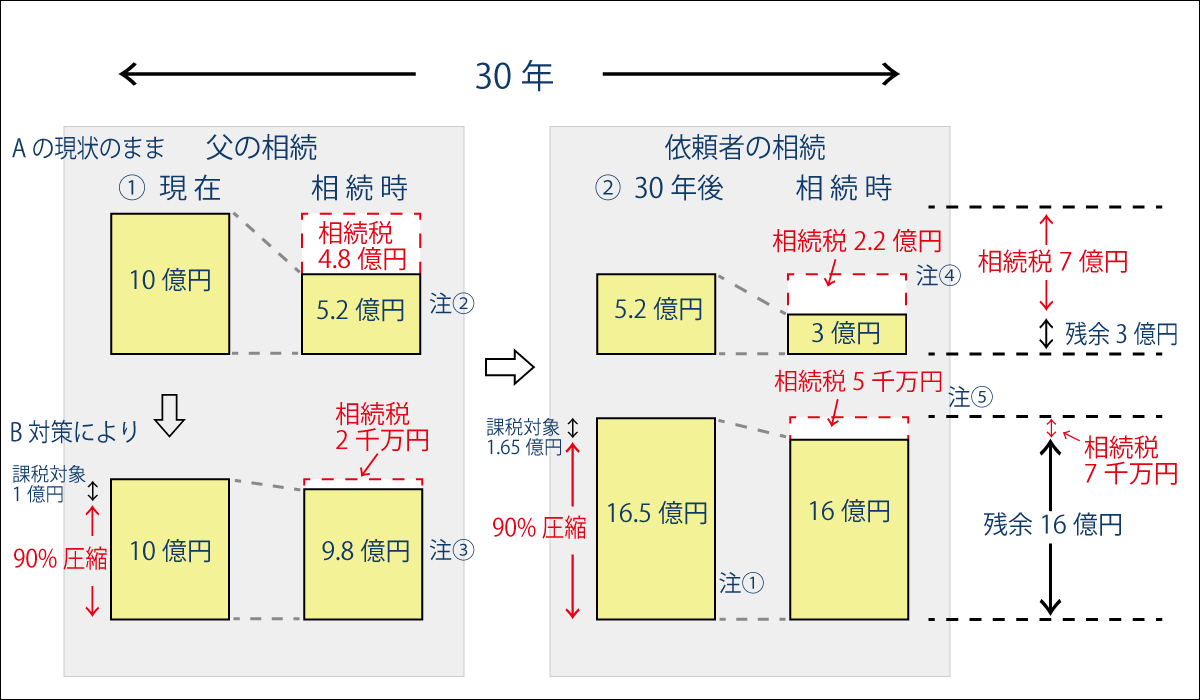

A 現状のまま

| 父(80歳) | 依頼者(50歳) | 子(20歳) | |

|---|---|---|---|

| 純資産 | 10億円 | 5.2億円 | 3億円 |

30年後、息子が50歳になる頃には、わが家の財産は10億円 → 3億円に目減りします。二度の相続による税額は7億円です。

1年あたり2,300万円余り(7億円÷30年)の減少です。

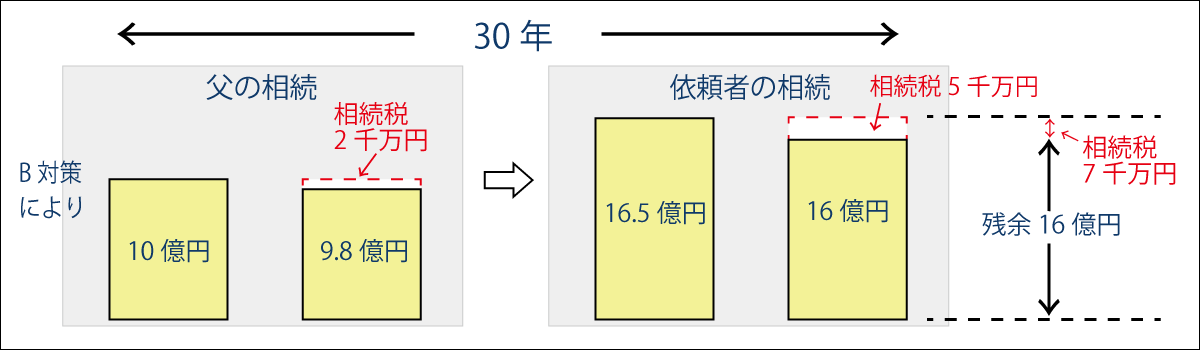

B 対策により

| 父(80歳) | 依頼者(50歳) | 子(20歳) | |

|---|---|---|---|

| 純資産 | 10億円 | 9.8億円 | 16億円 |

対策が功を奏し、30年後のわが家の財産は相続税を支払った後も 10億円 → 16億円に増えることが分かりました。二度の相続による税額は7千万円です。

| 相続税 | 二度の相続・30年後の純資産 | |

|---|---|---|

| A | 7億円 | 3億円 |

| B | 7千万円 | 16億円 |

| (10分の1に軽減) | (5倍超) | |

この違いは、何でしょうか?

コンサルティング力にこそ、価値創出の源泉があります。

- ① 評価を下げる相続税が減る

- ② 資産から利回りを得る資産が増える

- 注① この間に4%で運用(税負担43%引後)の剰余金6.7億円を含む(9.8+6.7=16.5)

- 注② 100,000×55%-7,200≒48,000

- 注③ 10,000×30%-700≒2,000

- 注④ 52,000×50%-4,200≒22,000

- 注⑤ 16,500×40%-1,700≒5,000

芦原会計事務所/相続